Compra ahora, paga después (BNPL): la comodidad que puede desordenar tu futuro

Parece pequeño, moderno y sin drama. Pero cuando se acumula, este sistema puede convertir compras sueltas en una nueva cuenta fija que nunca viste venir.

Qué es realmente

Hay formas de pagar que se presentan como si fueran un alivio automático. Ves algo que quieres o necesitas, la pantalla te dice que no hace falta pagarlo completo hoy, aceptas dividirlo en varias partes y sales de la tienda con la sensación de haber resuelto un problema sin hacer mucho esfuerzo.

Ese es el corazón del modelo de compra ahora, paga después (BNPL): recibir hoy algo que todavía no has terminado de pagar. No es magia. No es descuento. No es una rebaja escondida. Es una promesa hecha por tu bolsillo de hoy a costa de tu bolsillo de mañana.

Y hay otro costo menos visible: el de oportunidad. Cuando comprometes 40 o 50 dólares al mes durante varios meses para pagar compras pasadas, ese dinero deja de estar disponible para un fondo de emergencia, para ahorro automático o para cualquier meta que te dé más estabilidad. En finanzas personales, cada decisión empuja otra decisión fuera del camino; eso es, precisamente, el costo de oportunidad.

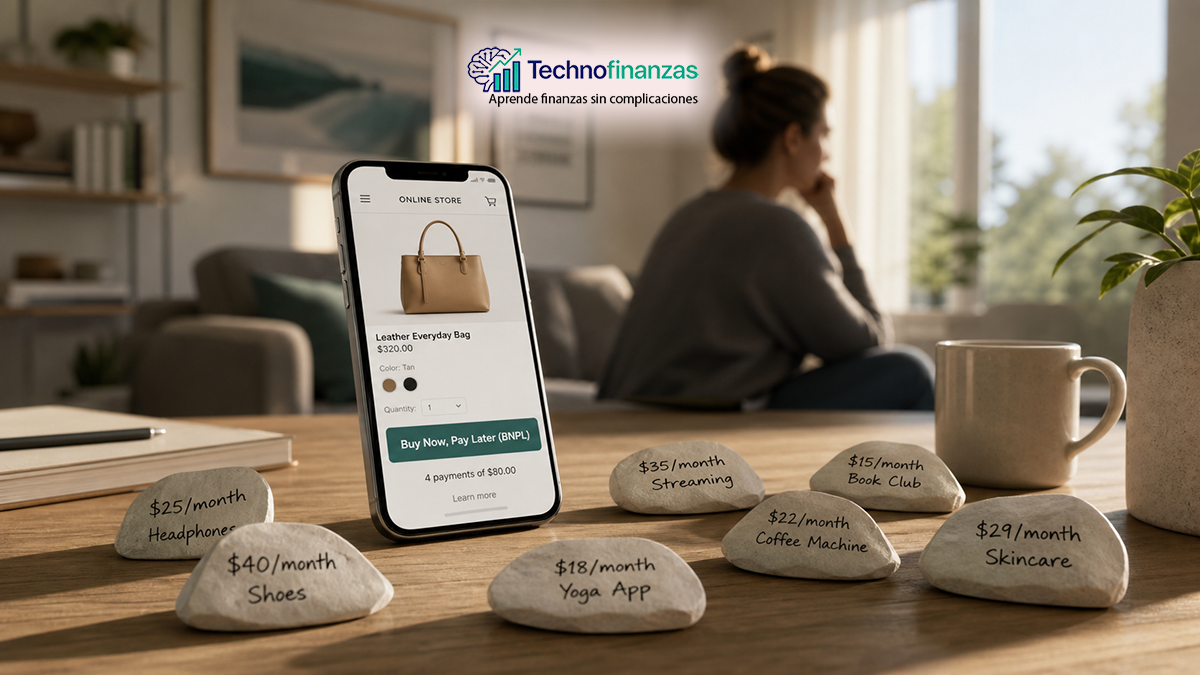

La metáfora útil: cada compra de este tipo es como meter una piedra pequeña en la mochila de tu yo futuro. Una sola casi no pesa. El problema aparece cuando, sin darte cuenta, vas llenando la mochila con varias piedras pequeñas que juntas terminan siendo más pesadas que una sola grande.

La trampa no está en que una cuota sea enorme. La trampa está en que varias cuotas pequeñas pueden parecer invisibles mientras todavía se están formando.

Por qué engancha tanto

Este sistema resulta atractivo porque habla el idioma de la comodidad. No te obliga a mirar el precio completo con el mismo peso emocional. En vez de pensar en una cifra total, tu mente se queda con una porción pequeña, cercana, casi doméstica. Eso baja la sensación de riesgo y vuelve más fácil decir que sí.

Hay una diferencia importante entre pensar “esto cuesta 160” y pensar “solo son 40 por unas semanas”. En el primer caso mides la compra contra tu presupuesto real. En el segundo la mides contra el espacio libre que te queda en estos días. Parece una diferencia mínima, pero cambia por completo cómo decides.

| Característica | Compra ahora, paga después (BNPL) | Tarjeta de crédito tradicional |

|---|---|---|

| Aprobación | Se decide compra por compra y suele sentirse inmediata. | Normalmente exige una evaluación inicial más completa. |

| Estructura | Cuotas fijas ligadas a un producto puntual. | Línea de crédito revolvente que se mezcla con muchos gastos. |

| Intereses habituales | En plazos cortos muchas veces se vende como 0%, siempre que no te salgas del guion. | El saldo financiado suele arrastrar interés si no pagas completo. |

| Cargos por descuido | Penalizaciones por atraso y posibles comisiones del servicio. | Intereses, cargos por atraso y otros costos acumulativos si se pierde el control. |

El precio se fragmenta

Cuando el total se parte en cuotas, la compra deja de sentirse grande aunque el costo siga siendo el mismo.

El dolor se aplaza

El producto llega hoy, pero la incomodidad del pago completo se reparte en el tiempo.

Todo parece simple

La facilidad del proceso da una ilusión de seguridad: si es tan rápido, parece que no fuera tan serio.

Los costos escondidos que casi nunca se explican bien

Una de las razones por las que este sistema se vuelve tan fácil de aceptar es que el foco casi siempre está puesto en la cuota, no en todo lo que puede pasar alrededor de esa cuota. Y ahí es donde aparecen los costos escondidos.

No todos los esquemas traen exactamente los mismos cargos, pero muchos comparten una lógica parecida: mientras pagues en tiempo, todo parece limpio; cuando te atrasas, alargas el plazo o pides flexibilidad, el costo real empieza a mostrarse. Las autoridades de protección financiera en Estados Unidos advierten que estos productos sí pueden tener comisiones, y que entre las más comunes están los cargos por atraso.

Cargos por pago atrasado

Es el costo más común. Si no cumples con una cuota en la fecha acordada, pueden aplicarte una penalización. Lo que parecía una compra cómoda empieza a encarecerse justo cuando más apretado vas. Organismos de protección al consumidor señalan que muchos préstamos BNPL no cobran intereses, pero sí suelen cobrar cargos por atraso si no pagas a tiempo.

Intereses en planes más largos

Algunos planes cortos se presentan como si no tuvieran costo financiero directo, pero cuando eliges plazos más largos, el esquema puede empezar a funcionar más como una financiación tradicional. En esos casos pueden aparecer tasas anuales comparables a las de algunas tarjetas de crédito, especialmente en planes extendidos.

Comisiones por apertura, mantenimiento o uso

Dependiendo del esquema, pueden existir cargos administrativos, cuotas por usar el servicio, tarifas por cancelación o costos asociados a ciertos tipos de plan. National Debt Relief advierte que, además de intereses y cargos por atraso, el modelo puede incorporar otras fuentes de ingreso y costos menos visibles para el usuario.

Cargos por reprogramar pagos

Si una semana se te complica y pides mover una fecha, algunas plataformas pueden cobrar una tarifa administrativa por ese ajuste. Es un detail pequeño, pero precisamente por eso muchas personas no lo valoran a tiempo: cuando tu flujo de caja está ajustado, cada “pequeño” cargo cuenta.

Posible daño a tu crédito si no pagas a tiempo

Aquí mucha gente se confía. No todos los proveedores reportan igual, pero si la actividad se informa a los burós de crédito, un atraso puede quedar registrado y afectar tu historial. Bancos y sitios especializados explican que el impacto depende de la política de reporte del proveedor, pero una marca negativa por pagos perdidos puede bajar tu puntaje y permanecer en tu reporte por años.

Dónde se complica de verdad

La mayoría de los problemas no nacen de una sola compra. Nacen de la suma. Una cuota aquí, otra allá, otra el próximo fin de semana. Cada una es pequeña por separado, pero juntas empiezan a competir con la renta, la gasolina, la comida, el celular o cualquier otro gasto fijo del mes.

Cuando esto pasa, el presupuesto pierde claridad. Ya no sientes que hiciste una compra grande, pero sí sientes que el dinero desaparece. Esa es una de las razones por las que este sistema puede ser más engañoso que una compra tradicional: no duele de golpe, sino por goteo.

Para quien tiene ingresos variables, el problema se vuelve todavía más evidente. Si una semana entra menos dinero, esas cuotas que parecían pequeñas dejan de ser cómodas y empiezan a quitar aire. Lo que parecía flexibilidad se convierte en rigidez.

¿Cuántas “piedras pequeñas” llevas en la mochila?

Agrega tus compras aplazadas y mira cuánto ingreso mensual ya está comprometido. La alerta se enciende cuando ese total supera el 10% de un ingreso mensual estimado de 2,500 dólares.

Tres reglas simples para usarlo sin desordenarte

No hace falta demonizar esta herramienta. Tampoco hace falta celebrarla como si fuera una solución brillante. Lo más útil es ponerle reglas sencillas antes de usarla.

Si no puedes pagarlo completo, míralo con desconfianza

La primera pregunta no es si la cuota cabe en esta semana. La pregunta es si el precio total cabe dentro de tu realidad sin romper el mes. Si la respuesta es no, dividirlo no lo vuelve barato. Solo lo vuelve más fácil de aceptar.

No cargues más de una o dos cuotas activas al mismo tiempo

La mochila se vuelve peligrosa cuando se llena de piedras pequeñas. Poner un límite visible evita que la comodidad de hoy se convierta en saturación mañana. Si todavía no terminas una compra aplazada, esa sola señal ya debería enfriar el impulso de abrir otra.

Trátalo como una factura, no como un favor

Mientras una cuota siga existiendo, ocupa un espacio real dentro de tu presupuesto. Es mejor verla junto a tus gastos fijos que esconderla en la categoría mental de “ya luego veo”. Lo que se nombra con claridad se controla mejor.

Imagina que cada plan de compra ahora, paga después (BNPL) es como encender una luz pequeña en una habitación. Una sola bombilla apenas cambia la cuenta de electricidad. Pero si vas dejando luces encendidas en muchas habitaciones a la vez, al final del mes la factura refleja todas esas decisiones que parecían inofensivas.

Con el dinero pasa lo mismo: cada cuota mensual es una luz más que mantienes encendida en tu presupuesto. El verdadero riesgo no es una bombilla aislada, sino olvidarte de cuántas has dejado encendidas al mismo tiempo.

Dos ejemplos claros

La diferencia entre usar bien esta herramienta y usarla mal no siempre está en el producto. Muchas veces está en el contexto.

Cuando funciona como apoyo

Una persona necesita reemplazar un electrodoméstico que se dañó de repente. Ya tenía el gasto en mente, sabe cuánto puede pagar cada semana y no tiene otras cuotas activas similares. Divide el pago para no vaciar su liquidez de una sola vez, pero mantiene el control porque la compra ya cabía dentro de su realidad.

Cuando empieza a comerse el mes

Otra persona usa este sistema para varias compras que no eran urgentes: ropa, accesorios, una mejora para la casa y un antojo digital. Ninguna cuota parece grave por sí sola. Pero al juntarse, forman una nueva salida fija de dinero. No hubo una gran decisión equivocada. Hubo muchas decisiones pequeñas que nunca se miraron juntas.

Lecturas relacionadas dentro de Technofinanzas

Si este tema te hizo ruido, estas piezas conectan muy bien con el mismo problema desde otros ángulos: crédito, costo real del dinero, presión mensual y trampas que parecen pequeñas al inicio.

Preguntas frecuentes sobre compra ahora, paga después (BNPL)

¿Es siempre mala idea usar compra ahora, paga después (BNPL)?

No necesariamente. Puede ser razonable cuando se trata de algo que ya necesitas, que cabe en tu presupuesto total y que no te obliga a abrir varios planes al mismo tiempo. El problema empieza cuando se usa para antojos, sin mirar cuántas cuotas ya tienes activas.

Si no cobran intereses, ¿dónde está el negocio?

En muchos casos, el modelo gana dinero por acuerdos con comercios, por cargos por atraso y, en algunos esquemas, por intereses en plazos más largos o comisiones asociadas al servicio. Aunque el plan corto parezca “gratis”, hay varios puntos del camino donde pueden aparecer costos.

¿Puede afectar mi historial de crédito?

Depende de cómo reporte cada proveedor, pero algunos sí informan actividad y atrasos a los burós. Eso significa que pagar tarde puede dejar huella en tu historial y complicar productos de crédito más importantes en el futuro.

¿Qué hago si ya tengo demasiados planes activos?

Lo más útil es poner todo en una sola lista: quién, cuánto, cuándo vence y qué pasa si te atrasas. Esa claridad te permite priorizar las cuotas más urgentes, cancelar pedidos que aún estén a tiempo de devolverse y frenar nuevas compras aplazadas mientras te reorganizas.

Qué vale la pena recordar

Compra ahora, paga después (BNPL) no es una revolución financiera. Es una manera elegante de mover una parte del presente hacia el futuro. A veces puede ser útil. A veces solo hace más suave una compra que en realidad no convenía.

La pregunta correcta no es si el sistema es moderno o cómodo. La pregunta correcta es más simple: ¿esta compra sigue teniendo sentido cuando dejo de mirar la cuota y vuelvo a mirar el total?

Si la respuesta es sí, la herramienta puede servirte. Si la respuesta es no, la facilidad del proceso no cambia la naturaleza de la decisión. Solo la disfraza mejor.

Glosario rápido para este tema

Compra ahora, paga después (BNPL)

Forma de financiamiento a corto plazo que te permite llevarte un producto hoy y pagarlo en varias cuotas futuras, muchas veces sin intereses si cumples los plazos. En esencia, es un préstamo pequeño ligado a una compra específica.

Cuota

Cantidad fija que pagas de manera periódica, por ejemplo cada quincena o cada mes, para ir reduciendo una deuda hasta saldarla por completo.

Cargo por atraso

Penalización que se aplica cuando no pagas una cuota en la fecha acordada. Puede ser un monto fijo o un porcentaje, y hace que la compra final sea más cara de lo que parecía al principio.

Costo de oportunidad

Lo que dejas de hacer con tu dinero cuando lo destinas a una cosa y no a otra. En este contexto, son los ahorros, metas o colchones de emergencia que no construyes porque tus cuotas están pagando decisiones pasadas.

Historial de crédito

Registro de cómo te has comportado con deudas y pagos a lo largo del tiempo. Afecta si te aprueban créditos futuros y en qué condiciones. Un atraso en un plan de compra ahora, paga después (BNPL) puede llegar a aparecer aquí, según el proveedor.

El contenido de este artículo tiene fines exclusivamente informativos y educativos. No constituye asesoría financiera, legal, fiscal ni de inversión personalizada. Antes de tomar decisiones con tu dinero, conviene evaluar tu situación concreta y, si hace falta, consultar con un profesional calificado.