Cómo funciona el retiro en Estados Unidos (sin enredos) y qué diferencia hay entre Seguro Social, 401(k), IRA y Roth IRA

Cuando alguien habla del retiro en Estados Unidos, a veces parece que está hablando en otro idioma: Seguro Social, 401(k), IRA, Roth IRA, match del empleador, impuestos hoy o impuestos después.

La buena noticia es que no necesitas memorizar todo de golpe. La idea de fondo es más simple: el retiro allá suele construirse con una mezcla de ayuda pública, ahorro a través del trabajo y cuentas individuales que la persona abre por su cuenta.

Disclosure importante: este contenido es informativo y educativo. No es asesoría fiscal, legal ni de inversión. Las reglas de 401(k), IRA, Roth IRA y otros planes cambian con el tiempo y dependen de tus ingresos, tu tipo de empleo, tu situación personal y otros factores. Antes de tomar decisiones importantes, revisa información oficial o consulta con una persona profesional.

1. El mapa general del retiro en Estados Unidos

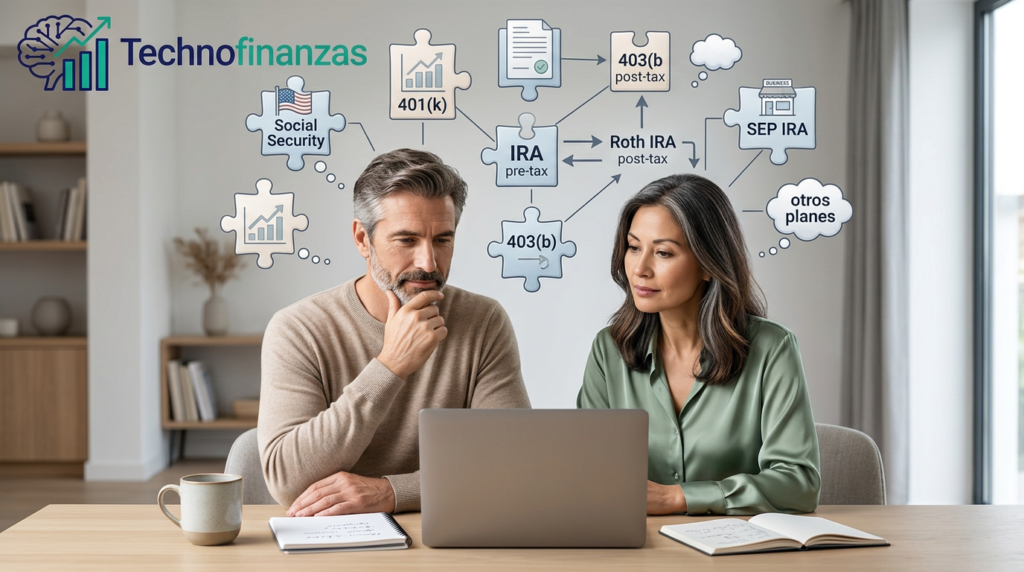

A grandes rasgos, el retiro en Estados Unidos suele apoyarse en tres piezas:

-

>Seguro Social: un ingreso base que viene del sistema público.

>Planes del trabajo: como el 401(k), donde ahorras desde tu nómina si tu empleador ofrece uno.

>Cuentas individuales: como la IRA tradicional o la Roth IRA, que puedes abrir por tu cuenta.

La mayoría de la gente no se retira usando solo una de esas piezas. Lo más normal es que el retiro se arme como un rompecabezas: un poco de Seguro Social, algo de ahorro en el trabajo y, en algunos casos, una cuenta individual extra.

Idea clave

En Estados Unidos, el retiro no suele venir “resuelto” por una sola institución. Más bien se construye combinando varias herramientas a lo largo del tiempo.

2. Seguro Social: la base pública

El Seguro Social es un programa del gobierno federal que paga un beneficio mensual cuando llegas a cierta edad y cumples con las reglas del sistema. No funciona como una cuenta personal donde ves “tu saldo”, sino como una base pública de apoyo.[web:2031]

En lenguaje simple: ayuda a que no llegues a la vejez completamente sin ingresos. Pero para muchas personas no basta, por sí solo, para mantener el nivel de vida que quisieran tener.[web:2034][web:2035]

Aquí hay un detalle importante: en Estados Unidos puedes empezar a reclamar beneficios de Seguro Social desde los 62 años, pero eso normalmente reduce el monto mensual que recibirás.[web:2032][web:2043] Para muchas personas, la edad de retiro completa está entre 66 y 67 años, y para quienes cumplen 62 en 2026 la edad completa es 67.[web:2041][web:2043] Si retrasas el beneficio más allá de esa edad, hasta cierto punto, el pago mensual puede aumentar.[web:2037][web:2039]

Forma sencilla de pensarlo: el Seguro Social suele parecerse más a un piso que a una solución completa. Es importante, pero rara vez es toda la historia.

3. 401(k): ahorro para retiro desde el trabajo

El 401(k) es uno de los planes de retiro más conocidos en Estados Unidos. Lo ofrece el empleador, y la persona decide cuánto dinero quiere apartar de su salario para enviarlo a ese plan.[web:2027]

Ese dinero normalmente se invierte en fondos, acciones o bonos, y en muchas empresas existe algo muy importante llamado match, que significa que el empleador también pone una parte si tú aportas.[web:2066]

Una forma simple de entenderlo es esta: tú ahorras desde tu cheque, el dinero se invierte y, si tu empresa aporta también, estás aprovechando una ayuda extra que no conviene ignorar si está disponible.

4. Qué ventaja tiene un 401(k

La ventaja que más se menciona es fiscal: normalmente aportas antes de pagar impuestos sobre ese dinero, y los impuestos llegan más adelante, cuando haces retiros en el futuro.[web:2066]

Para muchas personas eso hace más fácil ahorrar, porque el dinero sale casi en automático y además puede reducir la carga fiscal del presente. No significa que nunca pagarás impuestos; significa que el momento del impuesto se mueve hacia adelante.

5. IRA tradicional: una cuenta que abres tú

La IRA tradicional también es una cuenta de retiro, pero no depende del empleador. La abres tú por tu cuenta con una institución financiera autorizada.[web:2027][web:2029]

Su lógica se parece a la del 401(k) en algo importante: muchas veces te da una ventaja fiscal hoy y dejas los impuestos para más adelante, cuando retires el dinero.[web:2029]

En otras palabras, la IRA tradicional suele atraer a personas que quieren ahorrar para el retiro y además tener un alivio fiscal en el presente, siempre dentro de las reglas que apliquen en su caso.

6. Roth IRA: pagas impuestos hoy, ganas claridad mañana

La Roth IRA se siente distinta porque aquí el dinero entra después de impuestos. No recibes la deducción fiscal al aportar, pero si cumples las reglas, las ganancias y retiros calificados pueden salir libres de impuestos más adelante.[web:2021][web:2065][web:2069]

Eso hace que muchas personas la vean como una forma de tener menos incertidumbre fiscal en el futuro: pagar hoy para tener una foto más limpia mañana.

| Cuenta | Cómo se siente en palabras simples | Impuesto principal |

|---|---|---|

| 401(k) | Ahorro desde el trabajo, muchas veces con ayuda del empleador | Normalmente después, al retirar |

| IRA tradicional | Cuenta individual con alivio fiscal hoy | Normalmente después, al retirar |

| Roth IRA | Pagas impuestos hoy para tener más limpieza fiscal mañana | Normalmente hoy, al aportar |

7. Entonces, ¿qué diferencia real hay entre 401(k), IRA y Roth IRA?

Si lo resumimos mucho, la diferencia principal está en tres preguntas:

-

>¿Quién ofrece la cuenta? El 401(k) suele venir del trabajo; la IRA y la Roth IRA las abres tú.[web:2027][web:2029]

>¿Cuándo aparece la ventaja fiscal? En el 401(k) y la IRA tradicional suele sentirse antes; en la Roth IRA, después.[web:2021][web:2066]

>¿Hay ayuda del empleador? En el 401(k), a veces sí; en la IRA y la Roth IRA, no.

Eso no significa que una sea “la ganadora universal”. Significa que cada una sirve mejor según el tipo de empleo, el nivel de ingresos, la etapa de vida y la estrategia fiscal de la persona.

8. Otros planes que también existen

Además del 401(k), también hay otros planes de retiro en Estados Unidos, como 403(b), 457(b), SEP IRA y SIMPLE IRA.[web:2027][web:2029] No necesitas dominarlos todos para entender el panorama.

Lo importante es saber que esos planes suelen existir para tipos específicos de trabajo o de negocio: por ejemplo, ciertos empleados públicos, personas que trabajan en educación, organizaciones sin fines de lucro o personas autónomas.

Si estás empezando, no hace falta meterte en todas esas siglas hoy. Con tener claro el trío Seguro Social + plan del trabajo + cuenta individual, ya entiendes una gran parte del mapa.

9. Dos ejemplos que ayudan a aterrizarlo

Los dos casos de abajo son solo ejemplos ilustrativos. No son una receta, no son una crítica y no intentan decir que una vida es “correcta” y la otra no.

María, 62 años

María trabajó muchos años en una empresa que ofrecía 401(k). No hizo todo perfecto ni invirtió como experta, pero sí aprovechó la costumbre de aportar desde la nómina y no dejar todo para después. Además, en algunos años también puso dinero en una IRA.

Hoy siente que llega al retiro con varias capas de apoyo: algo del Seguro Social, algo del 401(k) y una base extra por su cuenta. No significa que le sobre el dinero, pero sí que tiene más margen para decidir.

Jorge, 64 años

Jorge trabajó en distintos lugares, no siempre tuvo acceso a un plan del empleador y durante mucho tiempo priorizó lo urgente. Entre gastos, cambios de trabajo y otras presiones, el retiro quedó muchas veces al final de la lista.

Hoy depende más del Seguro Social y tiene menos colchón propio. Eso no significa que “fracasó”, pero sí muestra algo importante: cuando no se construyen varias capas de respaldo, el futuro suele llegar con menos margen.

Lo importante de estos ejemplos: no es convertir el retiro en una competencia. Es mostrar que, cuando una persona puede combinar varias herramientas a lo largo del tiempo, suele llegar con más flexibilidad a esa etapa.

10. Calculadora simple para cuentas de retiro en EE. UU.

Esta calculadora no intenta calcular impuestos exactos ni reglas finas del IRS. Solo responde una pregunta práctica: si ahorro con este ritmo en mis cuentas de retiro, ¿qué tan grande podría volverse ese dinero con el tiempo?

Sobre la calculadora: esto es una simulación sencilla. No representa rendimientos garantizados, no sustituye tus estados de cuenta y no contempla todas las reglas sobre aportación, impuestos, retiros anticipados o límites anuales.[web:2029]

Haz números sin drama

Puedes sumar aquí lo que aportas a 401(k), IRA, Roth IRA u otras cuentas parecidas. No hace falta que el número sea perfecto; basta con que sea razonable.

Tip: prueba un escenario donde mantienes tu aporte actual y otro donde lo subes un poco. A veces una diferencia pequeña hoy cambia mucho la foto futura.

11. Qué hacer después de leer esto

Si este tema te sonaba confuso, no necesitas resolver todo hoy. Pero sí podrías salir de aquí con tres pasos útiles:

-

>Revisar si tu trabajo ofrece 401(k) y si existe match del empleador.

>Entender si ya tienes una IRA o si te conviene explorar una.

>Hacer una simulación simple y ver si el ritmo actual de ahorro te convence de verdad.

El objetivo no es convertirte en especialista en códigos fiscales. Es dejar de ver el retiro como una sopa de siglas y empezar a verlo como un sistema que sí se puede entender por partes.

12. Preguntas rápidas

¿Puedo tener 401(k) e IRA al mismo tiempo?

Sí, muchas personas tienen ambos. Una cosa no borra automáticamente la otra. Lo que cambia son ciertas reglas fiscales y qué ventajas aplican en cada caso.[web:2029]

¿Cuál conviene más: IRA tradicional o Roth IRA?

No hay una ganadora universal. La IRA tradicional suele gustar más a quien valora el alivio fiscal hoy. La Roth IRA suele gustar más a quien prefiere pagar impuestos ahora y tener más limpieza fiscal después.[web:2021][web:2065][web:2069]

¿Qué pasa si retiro dinero antes de tiempo?

En muchos casos puede haber impuestos y penalizaciones por retiros antes de la edad permitida, tanto en 401(k) como en IRA.[web:2065][web:2067] Por eso conviene ver las cuentas de retiro como dinero para el futuro, no como una caja para urgencias de corto plazo.

¿El Seguro Social me alcanza por sí solo?

Para algunas personas puede cubrir una parte importante, pero para muchas no será suficiente para mantener el estilo de vida que imaginan.[web:2034][web:2035] Por eso tanta gente lo combina con ahorro propio.

¿Tengo que entender todos los planes que existen?

No. Para empezar, basta con entender el mapa principal: Seguro Social, plan del trabajo y cuenta individual. Con eso ya puedes tomar decisiones mucho más claras que antes.

13. ¿Cómo empezar si esto te aplica?

1. Mira primero lo que ya tienes en el trabajo

Pregunta en Recursos Humanos si existe un plan 401(k) (u otro plan de retiro) y si la empresa ofrece “match” (dinero extra por tu aportación).[web:2066] Si existe, suele ser el mejor lugar para empezar, porque cada dólar que aportas puede venir acompañado de un dólar extra de tu empleador hasta cierto límite.

2. Si no tienes plan en el trabajo, piensa en una IRA

Si vas a abrir una cuenta por tu cuenta (IRA o Roth IRA), hay plataformas digitales (brokerages) que permiten abrir cuentas en línea de forma sencilla.[web:2064] Muchas personas usan entidades grandes por su solidez y comisiones bajas. Lo importante no es la marca perfecta, sino que entiendas qué tipo de cuenta estás abriendo.

3. Si elegir inversiones te abruma, apóyate en automatización

Si elegir inversiones suena demasiado complejo, existen servicios llamados robo-advisors que, a cambio de una comisión pequeña, arman y ajustan la cartera por ti según tu edad y tolerancia al riesgo.[web:2064] Son una forma de empezar sin quedarte paralizado por la cantidad de opciones.

14. La cuenta no es lo mismo que la inversión

Un error común que puede salir caro es confundir el recipiente con el contenido.

La cuenta (401(k), IRA, Roth IRA) es solo la “caja” donde va el dinero. Tener el dinero ahí no lo hace crecer por sí mismo.

La inversión son los fondos, acciones, bonos u otros instrumentos que eliges dentro de esa caja.[web:2065][web:2068] Si abres una cuenta y dejas el dinero quieto en efectivo, la inflación puede ir comiéndose su valor con el tiempo.

Por eso mucha gente usa fondos diversificados, como fondos índice (index funds) o fondos de fecha objetivo (target date funds), que permiten invertir de forma relativamente sencilla y automática dentro de la cuenta.[web:2064][web:2012] Además de qué inviertes, fíjate en las comisiones: un 1% anual parece poco, pero en 20 o 30 años puede significar miles de dólares que se quedan en la institución y no en tu bolsillo.

15. Empezar después de los 50: no todo está perdido

Si sientes que vas tarde, no eres la única persona. El gobierno de EE. UU. sabe que mucha gente empieza a tomarse en serio el retiro después de los 50 años. Por eso existen las contribuciones de recuperación (catch-up contributions).[web:2065]

Son montos adicionales que el IRS permite aportar a tus cuentas de 401(k) e IRA por encima del límite normal cuando tienes 50 años o más.[web:2065][web:2069] Es una forma de intentar compensar el tiempo en que no se pudo ahorrar. Si estás en esa etapa, vale la pena revisar los límites vigentes.

Último recordatorio: en Estados Unidos los detalles importan mucho. Ingreso, edad, tipo de trabajo, límites anuales, retiros anticipados, reglas del empleador y situación fiscal pueden cambiar bastante el resultado final.[web:2027][web:2022] Usa esta guía para entender mejor el mapa, no como sustituto de una revisión personal.